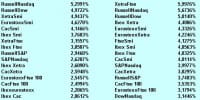

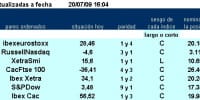

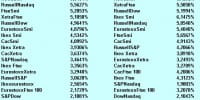

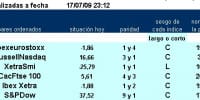

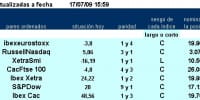

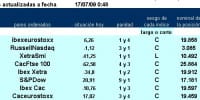

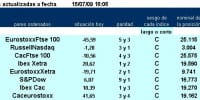

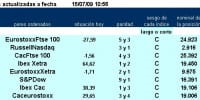

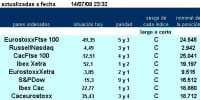

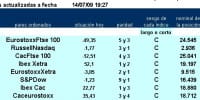

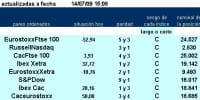

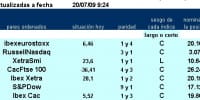

Evolución pairs trading, tras...

Con 1 cambio en las 8 primeras posiciones de la jerarquía con respecto a la sesión del lunes y con 3 cambios de sesgo, largo o corto, en las 22 parejas. Aquí tienen la situación en la que se encuentran los distintos long short jerarquizados por ESINVER. Para visualizar el resto de posiciones de la … Leer