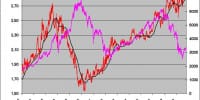

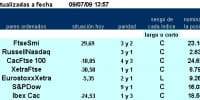

Evolución pairs trading a...

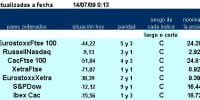

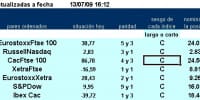

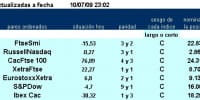

Con dos cambios entre las 8 primeras posiciones de la jerarquía con respecto a la sesión de ayer. Jerarquía optimizada para funcionar bien si continúan los descensos.. Al poco de abrir Europa, aquí tienen la situación en la que se encuentran los distintos long short jerarquizados por ESINVER. Para visualizar el resto de posiciones de … Leer