Evolución pairs trading, fin...

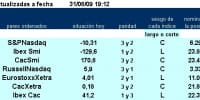

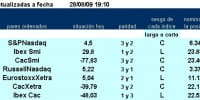

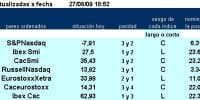

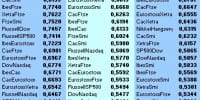

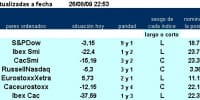

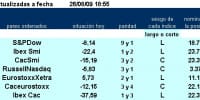

Tras el cierre de New York, aquí tienen la situación en la que han finalizado los distintos long short jerarquizados por ESINVER. La sesión, para el que hubiera implementado una cartera con las primeras 7 posiciones de la jerarquía con idéntica ponderación, y sin apalancamiento, ha finalizado con un rendimiento positivo del +0,056%. El mes … Leer