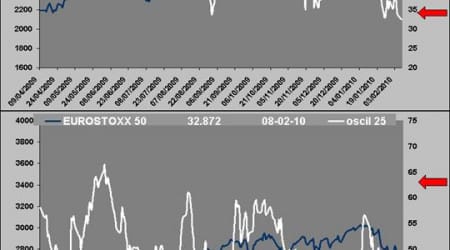

Artículo. SUENAN TAMBORES EN... 9 Feb 2010admin SUENAN TAMBORES EN LONTANANZA ¿SERÁN DE JÚBILO O DE GUERRA?, SOLO EL TRANSCURSO DEL TIEMPO … Leer

Spread IBEX 35 vs... 30 May 2012admin El 25/abril a la vista de algunas herramientas aposté por el posible inicio de un periodo … Leer

Spread IBEX 35 vs... 30 May 2012admin El 25/abril a la vista de algunas herramientas aposté por el posible inicio de … Leer

Artículo. SUENAN TAMBORES EN... 9 Feb 2010admin SUENAN TAMBORES EN LONTANANZA ¿SERÁN DE JÚBILO O DE GUERRA?, SOLO EL TRANSCURSO … Leer