Spread IBEX 35 vs... 4 Abr 2012admin Pretendo en este post insertar algunas de las herramientas que empleo para diseñar mis … Leer

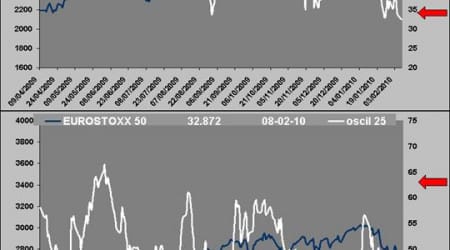

Artículo. SUENAN TAMBORES EN... 9 Feb 2010admin SUENAN TAMBORES EN LONTANANZA ¿SERÁN DE JÚBILO O DE GUERRA?, SOLO EL TRANSCURSO DEL TIEMPO … Leer

Artículo. LOS INDICADORES INDIRECTOS,... 27 Oct 2010admin LOS INDICADORES INDIRECTOS, POCO A POCO, SE ACERCAN A ZONAS PELIGROSAS Repasaré la información que aportan varios indicadores indirectos para dilucidar que … Leer

Spread IBEX 35 vs... 4 Abr 2012admin Pretendo en este post insertar algunas de las herramientas que empleo para … Leer

Artículo. HOUSTON, TENEMOS UN... 2 Nov 2010admin HOUSTON, TENEMOS UN PROBLEMA ESTAMOS RODEADOS DE ESTIMADORES SESGADOS Inicio … Leer

Artículo. LOS INDICADORES INDIRECTOS,... 27 Oct 2010admin LOS INDICADORES INDIRECTOS, POCO A POCO, SE ACERCAN A ZONAS PELIGROSAS Repasaré … Leer

Artículo. LOS INDICADORES INDIRECTOS... 19 Oct 2010admin LOS INDICADORES INDIRECTOS QUE VIGILO, SE APROXIMAN A EXTREMOS PELIGROSOS Aunque … Leer

Artículo. SUENAN TAMBORES EN... 9 Feb 2010admin SUENAN TAMBORES EN LONTANANZA ¿SERÁN DE JÚBILO O DE GUERRA?, SOLO EL TRANSCURSO … Leer

Evolución diaria alrededor de... 9 Ago 2009admin Les presento en esta entrada la posibilidad de acceder a la curva que refleja la … Leer